Hoje estamos trazendo um exemplo da função de inteligência de mercado atuando no apoio a tomada de decisão relacionada a melhorias na comercialização e portifólios de produtos. As análises e

Hoje estamos trazendo um case no qual a Intelligence Hub atuou em parceria com a Caixa Vida e Previdência, entregando o monitoramento de mercado de previdência, ambiente de competição, novos

Fala pessoal, tudo bem? Hoje estamos trazendo o case que a Intelligence Hub atuou em parceria com a Prudential, que é uma das maiores empresas de seguros do Brasil, com

COMO A INTELIGÊNCIA COMPETITIVA TEM APOIADO O SETOR DE SEGUROS? Imagine uma grande seguradora respeitada e admirada pelos seus pares, uma empresa que possui multicanais e multiprodutos, uma empresa que

“A maioria das crianças nascidas na França, Alemanha e nos EUA, desde o ano 2000,vão comemorar seus aniversários de 100 anos. “ James w. Vaupel – 2011 (Director of the Max

JACQUELINE MOTTA Diretora de Operações Intelligence Hub Executiva com mais de 20 anos de experiência no desenvolvimento de estratégias de marketing, planejamento estratégico, inteligência de mercado e gestão de projetos,

A Intelligence Hub lançou no mês de Abril de 2020 a War Room para Mercado de Seguros. Na semana de 20 a 25 de abril, a equipe montou a análise a seguir, e estamos disponibilizando uma primeira análise gratuitamente.

Nesta semana, analisamos tudo sobre: Canais de Distribuição | Marketing e Comunicação | Informações de concorrência | Regulatório e Legal | Produtos e Tecnologia, de seguradoras como Allianz, Tokio Marine, Sompo, Mapfre, Zurich, Brasilseg, Porto Seguro, Icatu, Sulamérica, Caixa Seguradora, Liberty, MAG Seguros / Mongeral, Liberty, HDI entre outras.

Análises completas de mídias sociais, a palavra do especialista e nossas opiniões, nós retiramos por estarmos disponibilizando este estudo gratuitamente.

Renato Padredi, Gerente de Produtos da Brasilprev, participa do Papo com Inteligência falando sobre o mercado de previdência, suas mudanças e desafios.

Padredi iniciou nos falando sobre a mudança no mercado de previdência. No início, o mercado tinha pouca disponibilidade de produtos, com baixo grau de atenção ao cliente no que tange à customização.

O mercado foi mudando, a percepção do cliente também foi ficando mais elaborada e veio a necessidade de readequação na abordagem, desde a concepção do produto, até a passagem por um momento de venda mais consultiva e focada na necessidade do cliente.

Padredi fala que além da mudança do mercado do ponto de vista do consumidor, também houve muita mudança na forma de vender. Ingressaram novos canais e novas empresas, iniciaram alianças entre empresas que podem fazer cross selling, e na opinião de Renato, isto é bom. O mercado fica mais maduro e clientes e fornecedores mais qualificados.

Por fim, Renato apresenta os desafios de mercado, a crise gerada pelo COVID19, Coronavírus, e a perspectiva importante da inteligência de mercado!

INTELIGÊNCIA DE MERCADO E INOVAÇÃO Fizemos um mapeamento no mundo inteiro das novas tecnologias e inovação no segmento de Seguros de Vida . Quer saber mais? Faça o cadastro no

É muito difícil achar alguém que não gosta de carro. Até a minha esposa – que após 10 anos de carteira (não dirigia no RJ e hoje dirige em SP) ama o nosso carro. Claro que sempre tem gente que não gosta – como tudo na vida.

Gostaria de convidar aos leitores a realizar um pequeno teste para descobrir se ama seu carro ou não. Foi idealizado pelo psicólogo americano Peter Collet. Se você se identificar (afirmativamente – ou seja com um sim) com três desses dez itens, provavelmente você está apaixonado pelo seu carro.

PEQUENO TESTE DE AMORVEICULAR

Você já batizou o seu carro com algum nome carinhoso e humano?

Você fica revoltado quando dizem que a chuva lava o carro tão bem como uma lavagem manual?

Você sente um enorme prazer quando ouve o barulho do motor pela primeira vez no dia?

Você bate no painel do carro quando precisa da colaboração dele, como correr mais ou não parar por falta de gasolina?

Você fica olhando o odômetro para saber quando vai virar um número redondo para poder comemorar?

Você sente que sua personalidade muda quando está na direção do seu carro?

Você atravessa uma lombada ou buraco na pista em velocidade muito próxima do zero?

Você é capaz de identificar todos os pequenos ruídos que seu carro faz quando em movimento?

Você não tolera ver seu carro passando a noite ao relento?

Você se sente incomodado quando um ciclista ou pedestre encosta no seu carro no meio do trânsito?

E aí? Qual foi o veredito? Comente depois no post.

Esta é uma pequena introdução para o nosso artigo, vamos falar um pouco mais a seguir sobre o mercado de automóveis, seguros, crise, operações e a função de inteligência.

O MERCADO BRASILEIRO AUTO

O setor automotivo tem importante participação na estrutura industrial mundial e não é diferente na brasileira.

No Brasil, representa cerca de 22% do PIB industrial segundo MDIC. Devido aos seus encadeamentos, é um setor cujo desempenho pode afetar significativamente a produção de vários outros setores industriais.

Fora da cadeia automotiva propriamente dita, destacam-se os setores de aços e derivados, máquinas e equipamentos, materiais eletrônicos, produtos de metal e artigos de borracha, plástico, SEGUROS entre outros.

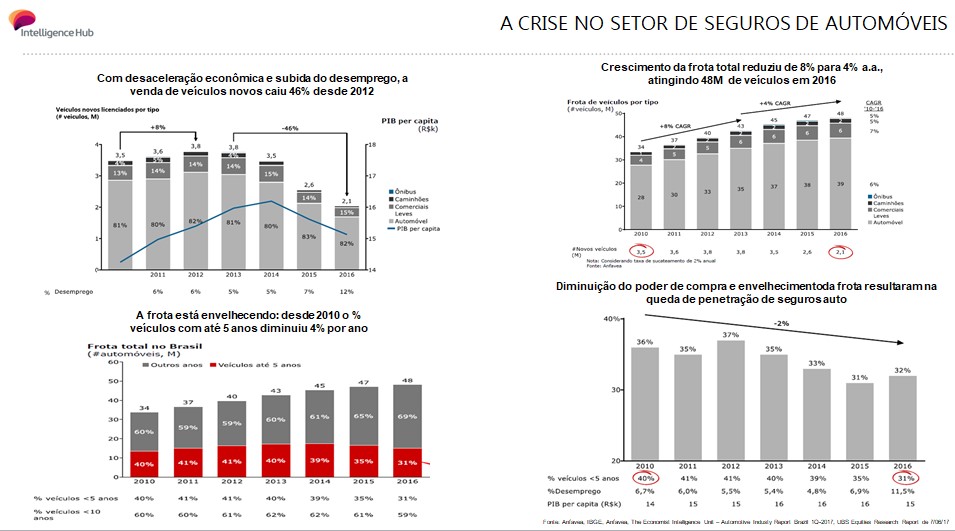

Segundo a ANFAVEA, a produção de veículos subiu 25,2% no Brasil, se recuperando depois de 3 anos seguidos de quedas. No total, foram feitos 2.699.672 carros, caminhões e ônibus no ano, contra 2.156.356 veículos em 2016. Para 2018 a projeção é de crescimento mesmo que moderado.

CRISE E SEGUROS

Embora o mercado automotivo esteja com viés de alta, os valores dos carros no Brasil são altos e representam um dos maiores gastos de muitas pessoas em suas vidas. O preço de compra deles, aliás, tem crescido acentuadamente nos últimos tempos, portanto se pararmos para fazer uma pequena reflexão entre custo x benefício, a proteção deste patrimônio se mostra basilar.

Vários fatores estão impactando a indústria de seguros, abaixo listamos 4 forças exógenas importantes que estão impactando os negócios:

Desaceleração econômica

Redução do emprego formal

Aumento de criminalidade

Redução das taxas de juro

Além dos itens acima também podemos citar na ponta do consumidor uma maior sensibilidade ao preço pela facilidade/transparência do social media, a preferência crescente por car sharing e plataformas de transporte (ex: Uber) e canais de venda digitais.

É importante notar que vários setores dependem do que chamamos de taxa de reposição para manter as expectativas futuras de crescimento futuro.

No caso do setor de seguros automotivos, isso quer dizer que o crescimento no mercado de automóveis reflete nas vendas de seguro auto, ou seja, se o mercado de automóveis cresce, as vendas dos seguros auto também aumentam.

Segundo a Fenseg, em 2017 o seguro para carros teve um crescimento de 6,7%, seguindo os passos da economia que contribuiu com o aumento nas vendas de veículos.

Embora todos os brasileiros tenham consciência da importância de contratar um seguro auto, desde que o país entrou em crise financeira a partir de 2014, esse mercado sofreu um crescimento de apenas 3,5% em 2015.

Com a economia nacional não estabilizada, 2016 também registrou baixo crescimento, com queda de 2,4% em relação ao ano anterior. Em 2017 esse cenário começou a mudar e fechou o ano com um crescimento de 6,7%.

Para 2018, especialistas esperam que o setor feche o ano com aumento nas vendas, mantendo o prêmio do seguro de veículos na casa de um dígito.

O impacto da crise pode ser resumido com a desaceleração econômica, subida de desemprego, queda de venda de veículos novos, envelhecimento da frota e na queda de penetração do seguro de automóveis conforme os gráficos abaixo.

Apesar de muita notícia ruim, o que estamos observando junto as seguradoras é um misto de otimismo com uma preocupação por conta do aumento de custos, em especial o aumento de sinistralidade de suas carteiras de automóveis.

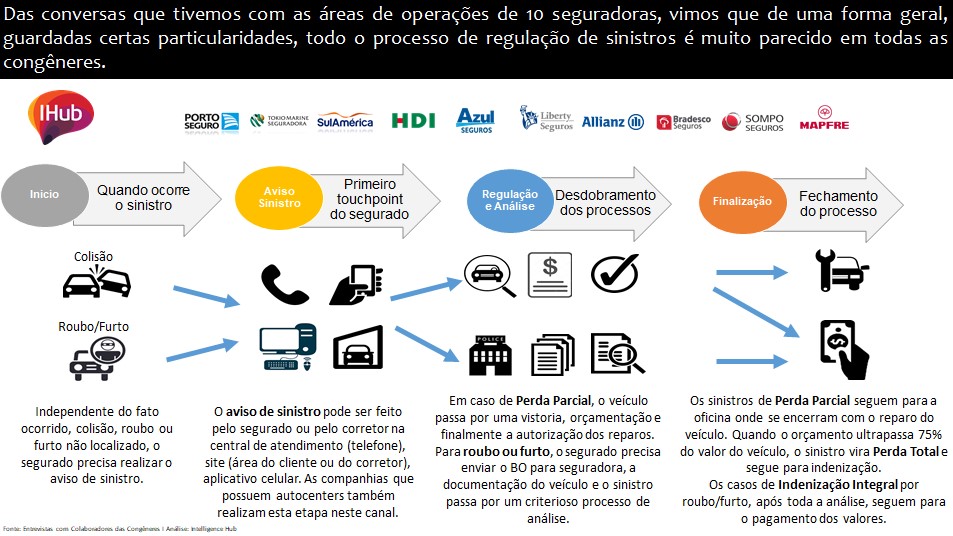

Tivemos a oportunidade de conversar com vários especialistas que trabalham em 10 grandes seguradoras como Porto Seguro, Tokio Marine, SulAmérica Seguros, HDI Seguros, Sompo Seguros, Azul Seguros, Liberty Seguros, Allianz Seguros, Bradesco Seguros e Mapfre Seguros.

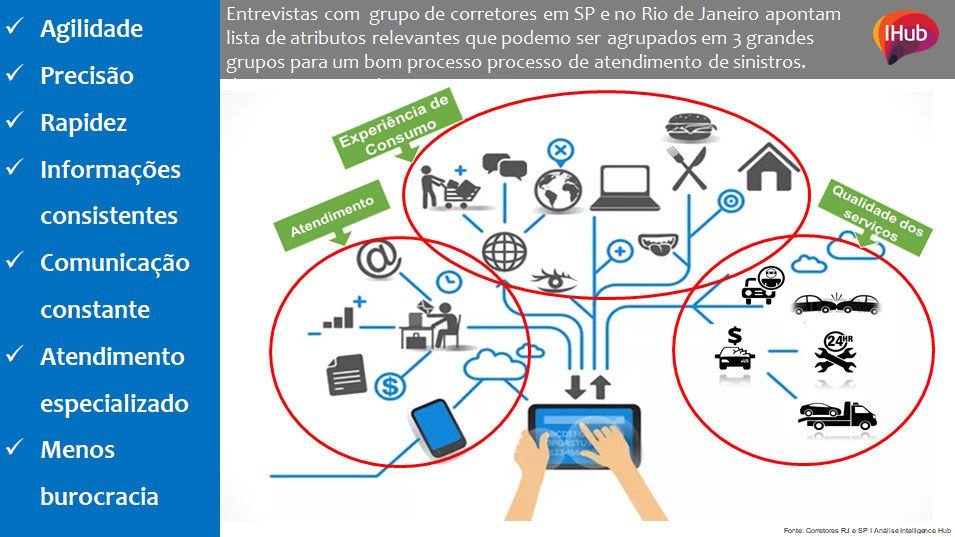

Além disso conversamos com um grupo de corretores no Rio e São Paulo para entender a percepção do canal de distribuição em relação aos atendimentos aos segurados.

A nossa ideia era entender o contexto de dimensões importantes na cadeia de seguros,coletar insumos e informações para entender como a crise estava afetando as operações de atendimento aos segurados, o que as empresas estavam fazendo do ponto de vista de definição de estratégias futuras, visando a melhoria de seus processos de atendimento a clientes e a competitividade neste ambiente de transformação.

Além disso tentamos entender a busca pela excelência continua e melhores relações entre as partes interessadas – Clientes, Parceiros e Colaboradores das seguradoras.

Abaixo detalharemos um pouco os nossos achados e aprendizados, e por fim e não menos importante falaremos como a função de inteligência pode trazer insights de mercadopara melhorias de processos operacionaisfocado em uma relação que tenha menor fricção com clientes, parceiros e mantenha a rota de sustentabilidade das empresas de seguros.

COMO A FUNÇÃO DE INTELIGÊNCIA APOIA OPERAÇÃO DE SEGUROS

SEM SEGURO NÃO TEMOS FUTURO.

Em um artigo que publicamos em 2016 refletimos sobre a etimologia da própria palavra, seja do inglês “Insurance”, ou do alemão “Versicherung” ou do nosso português “Seguro”, encontra-se no cerne dessa indústria uma proposição de valor muito forte de confiança com os consumidores e as empresas que orbitam este mercado.

Eu cuidarei de você, de sua família e de seu patrimônio. É uma promessa forte – é a promessa central.

Pelo menos sempre foi a nossa crença e juízo de valor enquanto estivávamos trabalhando dentro dessa indústria – e como consumidor e prestador de serviços de análises e apoio à decisão, continuamos acreditando e admirando a resiliência, a ética do trabalho e criatividade das pessoas que trabalham neste setor.

E nessa promessa de cuidado temos alguns propósitos e atributos como confiança, solidez e segurança (óbvio), que são coisas intangíveis, mas altamente perceptíveis. E esta mensagem está no cerne e no DNA de toda empresa seguradora.

Centralidade no cliente é a palavra-chave.E as seguradoras estão investindo pesado nisso uma vez que a tangibilização dos seguros geralmente ocorrem quando há necessidade de uso, e isso ocorre quando há um sinistro envolvido (não trataremos dos serviços adicionais aqui).

Um dos termos mais frequentes no mundo dos seguros, o sinistro pode ser traduzido como o evento previsto no contrato onde um bem ou pessoa sofra com prejuízos materiais ou pessoais. É a transformação do risco coberto na apólice em “realidade”.

O termo tem origem no latim sinistra, que significa mão esquerda ou lado esquerdo. Nos tempos antigos, a esquerda era associada a coisas negativas, danosas entre outros termos pejorativos.

Em outras palavras, é a ocorrência do risco previsto no contrato de seguro e que, legalmente, quando coberto, obriga a seguradora a indenizar.

Todo contrato de seguro possui uma relação de todos os seus riscos cobertos e, quando ocorre a materialização desse risco através de um evento que cause prejuízos materiais ou pessoais, dizemos que ocorreu um sinistro.

PORQUE AS EMPRESAS ESTÃO OLHANDO PARA FORA DE SUAS ESTRUTURAS?

Olhar para fora ajuda as empresas a entenderem de forma mais estruturada o que os atores que compõe o seu mercado estão fazendo.

Todos os executivos olham o mercado, se relacionam com seus pares, parceiros e clientes. O que a função de inteligência e especial um Hub de Inteligência em Seguros traz de diferente, é um processo que em sua essência trabalha na captura de uma mosaico mais amplo de informações secundárias e primárias, usa uma maior quantidade de tecnologias, metodologias e analistas de mercado para gerar análises que suportem decisões de negócios.

O Hub é o agente de nutrição mercadológica para as empresas.

É o elo de captura e análise das informações externas à organização e link entre o conhecimento interno para que juntos possam trazer NOVAS PERSPECTIVAS sobre assuntos conhecidos e não tão conhecidos assim.

Abaixo compartilhamos uma breve fotografia de como está organizada as áreas de atendimentos das seguradoras.

Contar com apoio e visão externa oferece 5 grandes visões para as áreas de operações:

Fornece à seguradora um panorama de como estão as operações de sinistros no Brasil de seus principais competidores.

Traz uma visão dos pontos fortes e fracos dos processos da regulação de sinistro de suas congêneres na visão do corretor e das próprias companhias.

Possibilita que a seguradora crie insumo e argumento comercial ressaltando os seus destaques para que corretores parceiros possam destacar os diferencias da companhia.

Permite que a seguradora entenda a visão do canal corretor sobre ela mesma e seus congêneres.

Proporciona à área de sinistros a realização de benchmarking com as seguradoras.

COMO A FUNÇÃO DE INTELIGÊNCIA PODE APOIAR OPERAÇÕES

O time que se encontra em operações, tem uma missão crítica, que é atender clientes, parceiros e colaboradores no momento essencial e talvez chave para quem contrata um seguro automotivo. É uma baita de uma responsabilidade e como vimos em muitas das nossas conversas, um motivo de alegria e orgulho em poder ajudar as pessoas que se encontram em um momento, muitas vezes de fragilidade e necessidade.

A visão do canal de distribuição pode ser resumida no quadro abaixo. Aqui estamos trazendo à tona os atributos de relevância para que tenhamos uma excelente experiência. E agrupa em 3 grandes blocos as atividades centrais que seriam: Atendimento, Experiência de Consumo e a Qualidade de Serviços.

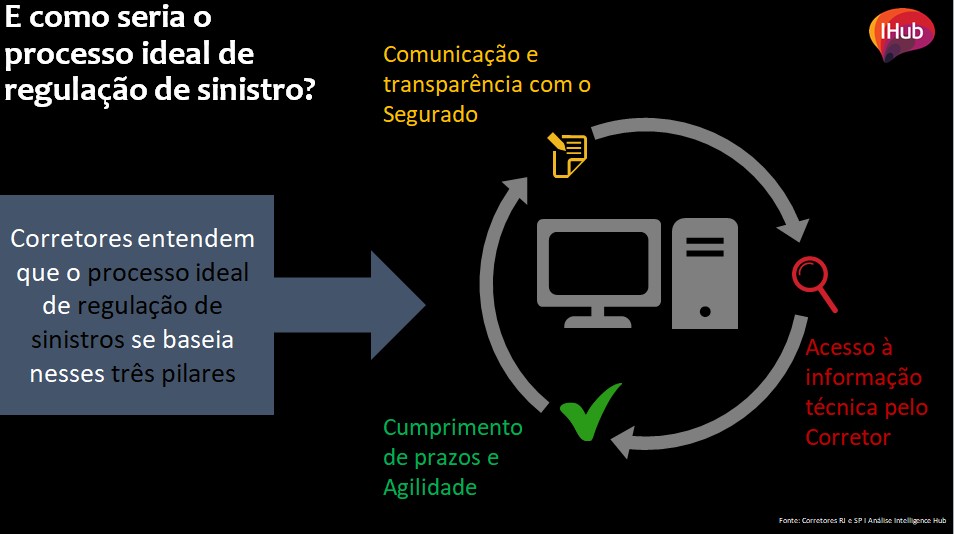

Um outro aspecto que também foi levantado em nossas conversas com os corretores trata de como seria um processo ideal de regulação de sinistros.

Desta vez organizamos as ideias dos corretores em 3 grandes pilares, sendo eles: Comunicação e Transparência com o Segurado, Acesso a informação Técnica pelo Corretor e Cumprimento de Prazos e Agilidade.

A FUNÇÃO DE INTELIGÊNCIA ANALISANDO AS OPERAÇÕES NAS SEGURADORAS

Uma boa função de inteligência que apoia a operação deve trazer uma avaliação da dinâmica da operação de regulação de sinistros, e mais importante trabalhar a análise de 7 grandes itens (podendo ter outros):

Avaliar a Estrutura de atendimento (organização interna, call center, analistas e técnicos)

Entender Modelo de atendimento ao segurado (formas de contatos com segurado e corretor, tecnologia de acompanhamento do processo etc.)

Analisar a Qualidade dos processos e SLAs

Mapear os Processos de Perda Parcial (autorizações, orçamentação, vistoria por imagem, tempo de reparo, uso de oficinas referenciadas, não acordos, centros automotivos)

Entender os Processos de Indenização Integral (análise, tempo para regulação, recusa, crédito e indenizações)

Identificar as Melhores Práticas internas na visão da própria área de sinistro das congêneres

Corretor: atributos de valoração – expectativas e percepções de corretores quanto a operação de sinistros das congêneres – Geração de Modelo Ideal de Atendimento e Operação

Existe muita inteligência interna nas empresas, as áreas de operações que muitas vezes não aparecem em destaque SÃO ESSENCIAIS PARA A TANGIBILIZAÇÃO E ATENDIMENTO AOS SEGURADOS, os canais de venda através de seus corretores fazem um serviço importante na defesa os clientes, e as seguradoras estão atentas aos desafios do mercado.

Gostaríamos de agradecer a todas as pessoas que abriram a agenda para conversar conosco e compartilhar informações, conhecimentos, perspectivas e sentimentos sobre o setor e a importância de suas funções.

O fato importante é que as coisas que mexem com o mercado e com o mundo dos negócios vem do ambiente de negócios, ambiente este, externo a empresa e dificílimo de controlar.

Cada vez mais empresas buscam ter um olhar externo associado ao seu conhecimento interno para priorizar suas decisões. E isso é uma EXCELENTE notícia.

Fotografar o instante é importante, mas rodar o filme nos dá maior capacidade de navegar e entender os sinais do ambiente.

A reflexão que deixamos é singela. Como você em sua seguradora está olhando e analisando o ambiente externo e capturando e analisando informações para os seus negócios?

Comente e compartilhe os seus conhecimentos conosco.

É a nossa inteligência competitiva, para a sua vantagem competitiva.